Содержание

Рассказываем, когда надо платить земельный налог, кто освобожден от его уплаты и по какой формуле рассчитать платеж по налогу на недвижимость

Собственники земельных участков должны ежегодно платить за них налог, в противном случае будет начисляться пеня и в конечном итоге налоговая служба через суд взыщет с должника средства. Вместе с экспертами рассказываем обо всем самом важном в земельном налоге.

Что такое земельный налог

Земельный налог— это вид налога на имущество, который взимается с собственников земельных участков за право пользования землей. Этот налог относится к местным, его устанавливают нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения— Москве, Санкт-Петербурге и Севастополе— он регулируется законами этих субъектов.

Исключение составляют участки:

- изъятые из оборота. Согласно ст. 27 Земельного кодекса на таких землях могут находиться объекты водного фонда, лесной фонд, объекты обороны и безопасности, а также иные ограниченные в обороте объекты. «Но случаев, когда на земельном участке находится АЭС, не так много. Типовыми являются ситуации, когда на участке расположены пруд, ручей, мелиоративные сооружения (относятся к водным объектам) и лесной фонд»,— замечает Иван Никифоров;

- ограниченные в обороте. Такие участки могут быть заняты объектами культурного наследия, объектами, которые включены в список всемирного наследия, а также объектами археологического наследия, музеями-заповедниками и историко-культурными заповедниками;

- входящие в состав общего имущества многоквартирных домов. В таких случаях речь идет о земле, на которой возведен дом, а также о прилегающей к нему территории.

Налоговая база земельного налога

Налоговая база по земельному налогу— это кадастровая стоимость земельного участка, который признан объектом налогообложения. Расчет по каждому земельному участку, за который платится налог, осуществляется, исходя из его кадастровой стоимости на 1 января того года, за который уплачивается земельный налог. Налоговым периодом считается календарный год, а сама кадастровая стоимость земельного участка определяется по итогам государственной кадастровой оценки земель, объясняет Юлия Лоухина.

Для вновь созданных участков используют кадастровую стоимость, установленную в Едином государственном реестре недвижимости (ЕГРН) на дату ее внесения.

Ставки земельного налога

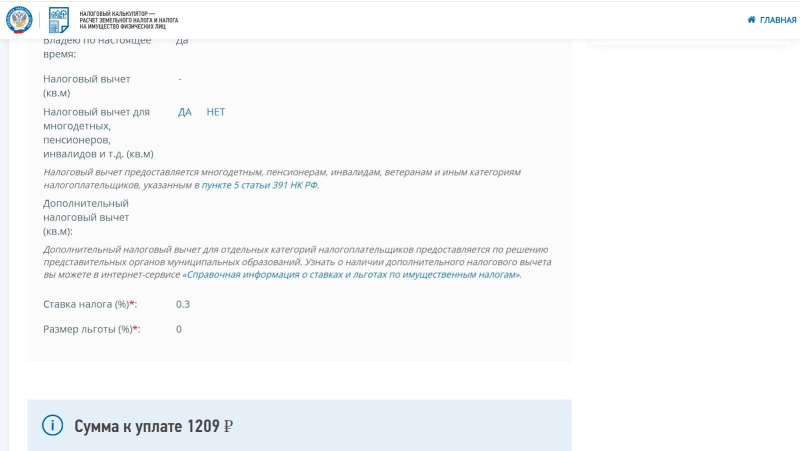

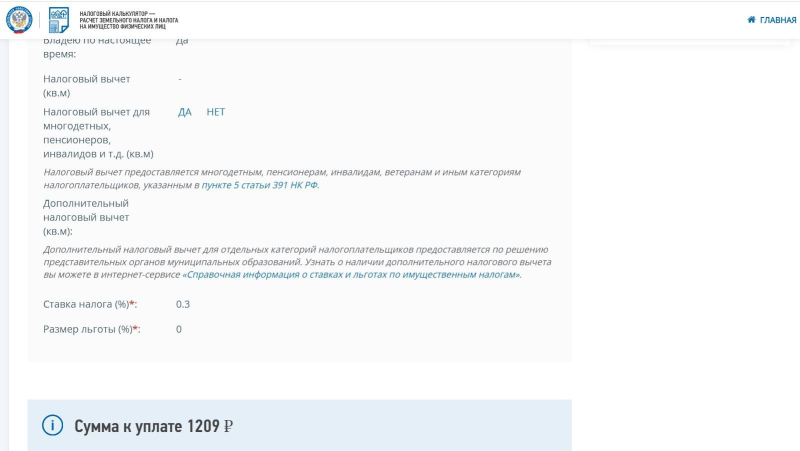

Ставки земельного налога различаются в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также от места нахождения объекта налогообложения. Ставка земельного налога варьируется от 0,3% до 1,5% (п. 1 ст. 394 Налогового кодекса).

Налоговая ставка 0,3% применяется в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК), за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилому фонду и к объектам инженерной инфраструктуры;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Для применения пониженной ставки земельного налога (0,3%) в отношении земель сельскохозяйственного назначения необходимо, чтобы земельный участок:

- относился к землям сельскохозяйственного назначения в составе зон сельскохозяйственного использования в населенных пунктах;

- использовался для сельскохозяйственного производства согласно целевому назначению.

Для остальных земельных участков на данный момент установлена ставка в пределах до 1,5% их кадастровой стоимости (письмо Минфина от 26 мая 2016 года).

Кто платит земельный налог

В соответствии со ст. 388 Налогового кодекса плательщиками земельного налога вне зависимости от статуса физического или юридического лица являются:

- собственники земли;

- землевладельцы на праве пожизненного наследуемого владения;

- землепользователи на праве постоянного (бессрочного) пользования, кроме арендаторов.

«Если наследник получил земельный участок по наследству, но не зарегистрировал свое право, то налог он все равно будет платить с момента открытия наследства»,— говорит Татьяна Напольских.

Если земельный участок принадлежит организации или физическому лицу на праве безвозмездного пользования или находится в аренде, то платить земельный налог не нужно, говорит Денис Коржавин.

Когда земельный налог платит юридическое лицо, то не имеет значения, какая система налогообложения применяется налогоплательщиком, объясняет Юлия Лоухина. По словам эксперта, это может быть общая система налогообложения (ОСНО) или специальный налоговый режим, когда налогоплательщик, применяющий упрощенную систему налогообложения (УСН), обязан перечислять земельный налог, если у него на балансе есть земельный участок.

Платятли пенсионеры земельный налог

Пенсионеры имеют право на налоговый вычет в размере кадастровой стоимости 600 кв. м площади одного земельного участка, который находится в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении. Если площадь участка составляет не более шести соток, то налог с пенсионера не возьмут. Однако если площадь земельного участка превышает шесть соток, то налог будет рассчитан на разницу, фактически на оставшуюся площадь, говорит Ася Алексеенко. Эксперт также замечает, что вычет применяется по одному земельному участку по выбору льготника независимо от категории земель, вида разрешенного использования и местоположения земельного участка в пределах территории страны.

При наличии в собственности нескольких земельных участков налогоплательщики вправе представить в любой налоговый орган уведомление о земельном участке, в отношении которого они хотят применить налоговый вычет. Если такое уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога, объясняет Ася Алексеенко.

Денис Коржавин добавляет, поскольку льгота установлена федеральным законодательством, то региональные законы не могут ее снизить, однако могут ввести дополнительные льготы. Например, в Санкт-Петербурге пенсионеры полностью освобождаются от земельного налога в отношении одного земельного участка площадью до 2,5 тыс. кв. м (пп. 10 п. 1 ст. 11-7-1 Закона Санкт-Петербурга N 81-11 «О налоговых льготах»).

Земельный налог относится к местным(Фото: Shutterstock)

Кто освобождается от уплаты земельного налога

Не нужно платить земельный налог организациям, которые зарегистрированы на территории Курильских островов, в течение периода использования такими организациями права на льготы при уплате налога на прибыль, говорит Екатерина Болдинова. Эксперт добавляет, что также освобождаются от налогообложения по земельному налогу организации и граждане, указанные в ст. 395 Налогового кодекса. Это:

- органы уголовно-исполнительной системы в отношении участков, выделенных для работы ведомств;

- религиозные организации;

- общероссийские общественные организации людей с инвалидностью;

- организации народных художественных промыслов;

- резиденты особых экономических зон;

- малочисленные народы Севера, Сибири и Дальнего Востока;

- судостроительные организации— резиденты промышленно-производственной особой экономической зоны;

- участники свободной экономической зоны.

Отдельные освобождения могут быть установлены актами муниципалитетов. Например, на территории Москвы полностью освобождаются от уплаты земельного налога Герои Советского Союза и Герои Российской Федерации (пп. 14 п. 1 ст. 3.1 Закона города Москвы №74 «О земельном налоге»), добавляет Денис Коржавин.

Льготы по земельному налогу

На федеральном уровне предусмотрены отдельные налоговые преимущества по уплате земельного налога (льготы). Так, налоговая база по земельному налогу уменьшается на необлагаемую налогом сумму в размере кадастровой стоимости 600 кв. м площади земельного участка.

Налоговый вычет предоставляется в отношении одного земельного участка по выбору налогоплательщика для следующих категорий граждан:

- инвалиды первой и второй групп;

- инвалиды детства;

- дети-инвалиды;

- ветераны и инвалиды ВОВ;

- ветераны и инвалиды боевых действий;

- лица из подразделений особого риска;

- «чернобыльцы» и граждане, подвергшиеся воздействию радиации на ПО «Маяк» и Семипалатинском полигоне;

- пенсионеры и предпенсионеры. К последним относятся женщины 55 лет, мужчины 60 лет. Также могут воспользоваться льготой те, у кого право на пенсию наступилобы раньше этого возраста по правилам, действовавшим до повышения пенсионного возраста. Например, освобождаются от налога женщины с 50 лет, мужчины с 55 лет, если у них выработан стаж 15 лет в районах Крайнего Севера или 20 лет в местностях, приравненных к ним;

- лица, имеющие трех и более несовершеннолетних детей.

На уровне муниципального законодательства могут быть предоставлены дополнительные льготы.

Декларация по земельному налогу

Юридические лица с 2021 года не сдают декларации по земельному налогу. Первоначальный расчет налога для юридического лица осуществляет налоговый орган (п. 4 ст. 363 Налогового кодекса). Если юрлицо не согласно с расчетом, то оно вправе направить соответствующие пояснения и документы в налоговую. По словам Ивана Никифорова, инспекция рассматривает поясненияв течение одного месяца. Если пояснения будут признаны обоснованными, то проверяющие направляют уточненное сообщение.

Уведомления об исчисленных суммах налогов направляются в адрес физлица. Юридическим лицам направляются сообщения, добавляет Юлия Лоухина.

Ставки земельного налога различаются в зависимости от категорий земель и (или) разрешенного использования земельного участка(Фото: Shutterstock)

Расчет земельного налога

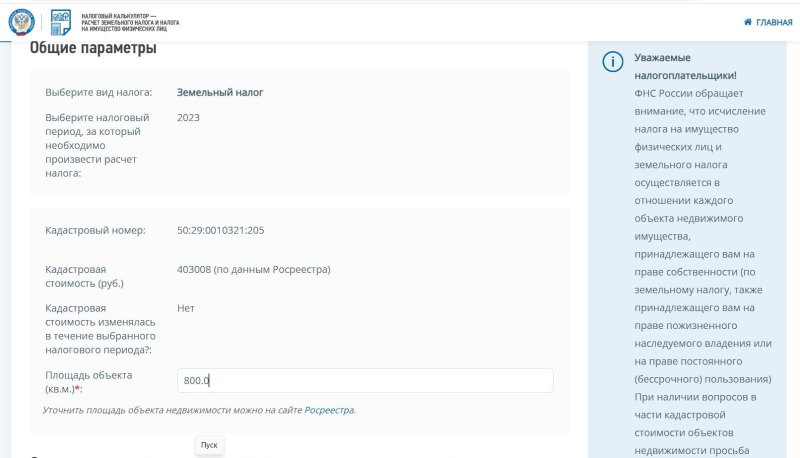

Расчет налога на земельный участок для физических лиц осуществляет налоговый орган. Организации, несмотря на то что считают налог самостоятельно, также получают уведомление из налоговой инспекции. Чтобы рассчитать земельный налог, используются следующие данные:

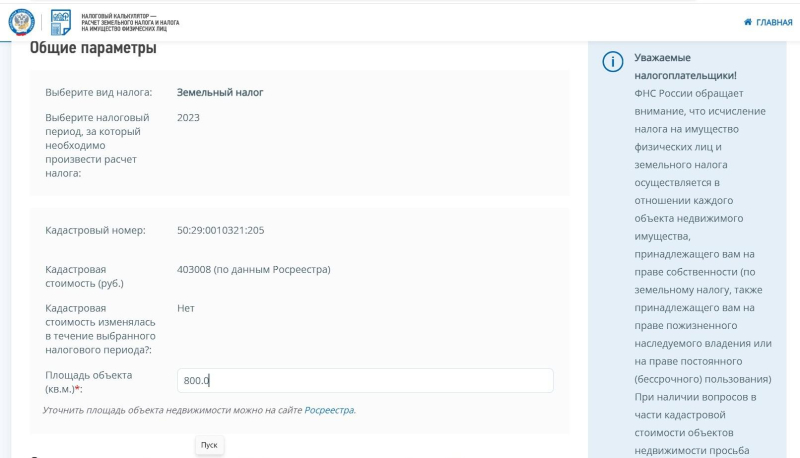

- кадастровая стоимость участка;

- ставка, которая применяется в муниципальном образовании в отношении этой категории земель.

Для организаций, которые владели земельным участком неполный календарный год, применяются нормы п. 7 ст. 396 Налогового кодекса:

- если право на участок зарегистрировано в период с 1 по 15 число включительно, месяц засчитывают как полный;

- если право получено после 15-го числа, этот месяц в расчет налога не принимается.

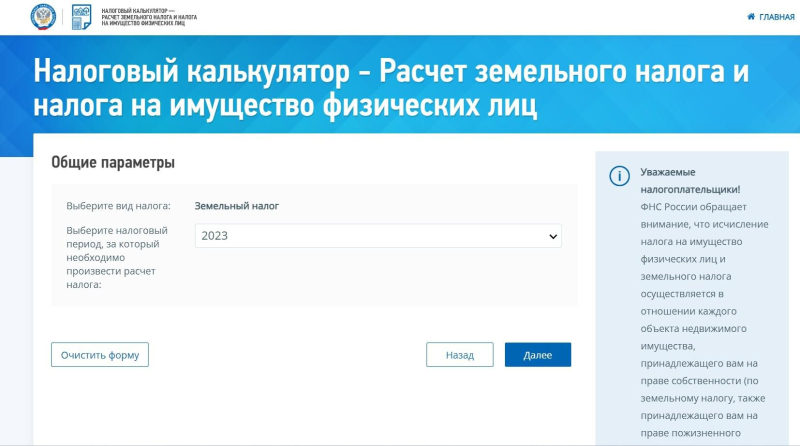

Сумму налога на земельный участок можно узнать с помощью одного из онлайн-калькуляторов.

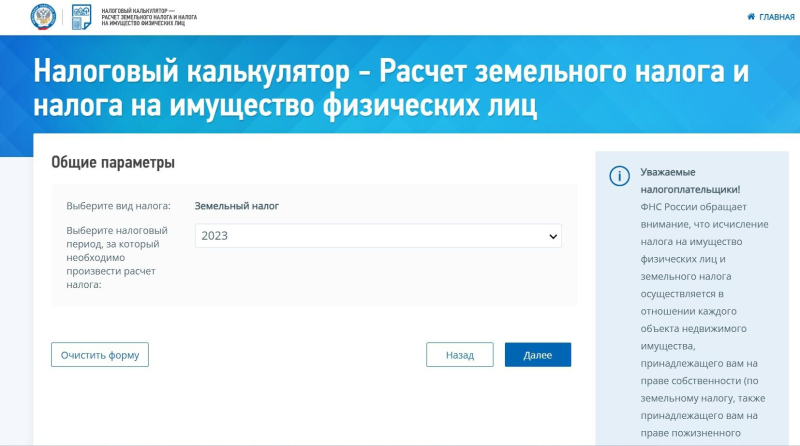

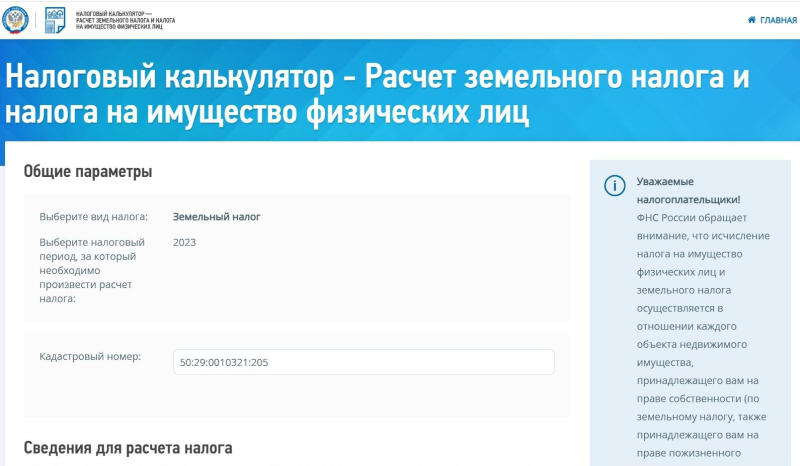

Также есть калькулятор на сайте Федеральной налоговой службы. Порядок действий следующий:

- зайти на страницу онлайн-калькулятора и выбрать «земельный налог»;

- выбрать год, за который платится налог;

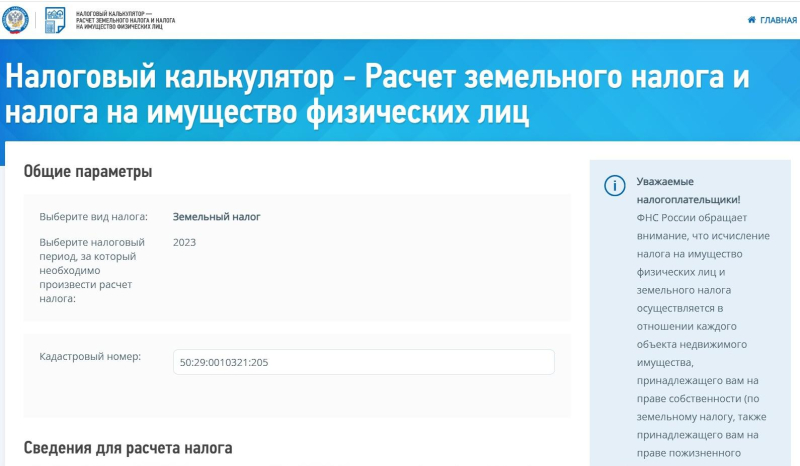

- ввести кадастровый номер земельного участка;

- заполнить поля с необходимой информацией по земельному участку;

- получить итоговую сумму земельного налога.

Срок уплаты земельного налога

Для физических лиц

До 1 декабря года, следующего за отчетным. Так, земельный налог за 2023 год собственники земельных участков заплатят до 1 декабря 2024 года на основании налоговых уведомлений, присланных налоговым органом.

Для организаций

Земельный налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом, объясняет Роман Ляпунов.