Председатель ТСЖ (и сотрудник кредитной организации) Емельянов Антон рассказал о типичных проблемах с банком и о том, как его товарищество преодолевает эти трудности.

Наше товарищество из Екатеринбурга. В одном из банков были открыты расчетные счета (текущий счет для расчетов с контрагентами и прием платежей от жителей и спецсчет для капремонта). При открытии счетов нашим ТСН был выбран пакетный тариф на расчетно-кассовое обслуживание (абонентская плата в месяц за ведение счета, включающая кол-во бесплатных платежек на юрлиц и физлиц). При этом наше ТСН не стало заключать соглашение с банком о том, что комиссия за оплату квитанций жителями оплачивается ТСН. Эту комиссию оплачивают жители, если платят через этот банк. Сделано это было целенаправленно, чтобы экономить на расходах банку и данную экономию направлять на другие вопросы по обслуживанию дома (что позволило, в т.ч. не повышать ставку на содержание жилья). При этом нашим ТСН проводится всестороннее информирование обо всех банках, которые мы знаем, не взимающих комиссию за проведение платежа по квитанции ЖКХ.

Реестровый обмен с банком

Со временем банк, в котором мы обслуживаемся, предложил нам подписать соглашение о реестровом обмене данных на безвозмездной основе.

Суть соглашения заключалась в том, что:

— при формировании квитанций мы отправляли в банк реестр всех начислений по квартирам и паркингам, банк своим клиентам в качестве сервиса предлагает оплатить квитанцию ЖКХ в личном кабинете клиента (сумма автоматически заполнена);

— ТСН при этом получает ежедневно реестры платежей (единым файлом, который бухгалтер может подгрузить в программное обеспечение автоматически, чтобы все оплаты отражались сразу по квартирам), без такой услуги каждый платеж необходимо разносить вручную.

Нужно обратить внимание, что услуга оплаты квитанций по QR-коду в квитанции через банк, обслуживающий ТСН, была реализована задолго до заключения соглашения по реестровому обмену и работала исправно во всех банках, так же как и услуга автоматического платежа, предлагаемая физлицам, являющимся также клиентами банка (клиент может задать автоматически оплату по заданным реквизитам определенной суммы).

Что случилось дальше

После “отмены” законодателем комиссии определенным категориям граждан, банк усердно стал навязывать заключение:

— Договора об оказании услуг по переводу денежных средств физических лиц в валюте РФ и информационно-технологическом взаимодействии по операциям перевода денежных средств (этот вариант предусматривает, что ТСН будет платить комиссию за совершение платежа вместо физлица (классическая комиссия), а также дополнительную комиссию за пользование сервисами банка (считывание QR-кода в квитанции, обмен реестрами платежей, автоплатеж в личных кабинетах физлиц по коммуналке);

либо

— Соглашение об информационно-технологическом взаимодействии (здесь остается только дополнительная комиссия за пользование сервисами банка (считывание QR-кода в квитанции, обмен реестрами платежей, автоплатеж в личных кабинетах физлиц по коммуналке),

которые отменяли ранее заключенные с банком безвозмездные соглашения и предлагали ТСН оплачивать новую комиссию с каждого поступившего платежа, который принят “через каналы банка”.

Суть соглашения: ТСН будет платить за каждый платеж, осуществленный через этот банк, комиссию примерно в 0,5%. Чтобы соглашение казалось более привлекательным, банк отключил привычные функции:

- настроенный шаблон с основными реквизитами, который предусматривает ввод лицевого счета с автоматическим заполнением суммы из реестра начисления, период, ФИО плательщика;

- перестали работать сохранённые шаблоны плательщиков по ранее произведенным оплатам;

- не срабатывают автоплатежи на сумму начислений, которые ТСН загружало реестром;

- шаблон содержит лишь поля ФИО и назначение “оплата за ЖКХ”, нет поля “Лицевой счет”, и если плательщики не введут лицевой счёт при оплате в разделе “назначение платежа”, то возникают проблемы при разноске платежей (платеж становится невыясненным);

- нет реестров оплат, которые автоматически загружались в наше программное обеспечение (только отдельные платежки);

- отключены пуш-уведомления и т. д.

Также банк продолжает брать комиссию со льготников, оплачивающих ЖКУ непосредственно в отделении банка, в чем винит ТСН (что мы якобы что-то не сделали). Обычную комиссию с жильцов не из числа льготников банк отменять тоже не планирует. Другими словами, банк пытается получить комиссию и с потребителей, и с товарищества, а также сделать виноватым в глазах жильцов именно ТСН.

Ниже переписка с менеджером банка.

Обращение к менеджеру банка:

“К вопросу платежа через отделение банка

Во вложении два чека, пенсионерка ходила дважды к вам в отделение. И дважды ей совершали платеж не по реквизитам и брали комиссию. Причем она обращалась к вашему консультанту в отделении тоже.

И бухгалтер наш писал письмо ей, чтоб она отнесла его и показала кассиру.”

Ответ банка:

“Так как договора на прием платежей нет, то сейчас при считывании QR платеж принимается по стандартному для всех шаблону прочих платежей. Программа не распознает оплата это за ЖКХ или за прочие платежи. Чтобы во первых комиссия не бралась с пенсионеров за ЖКХ, во вторых корректно работал Ваш штрих код, надо провести платеж в кассе без QR, открыв тем самым отдельную платежную услугу с признаком ЖКХ. После этого QR будет направлять платежи на нее.

Платежи были совершены по QR коду в кассе банка.

Я же просила провести платеж по свободным реквизитам в кассе без считывания QR кода кассиром.

При считывании QR , платеж уходит на общую услугу прочих платежей.

Когда кассир в кассе вручную заведет платеж, то появится отдельная недоговорная услуга ЖКХ конкретно для ТСН, тем самым появится возможность обнулять комиссию для определенных категорий граждан.”

Такой вот получился квест для бабушек. Сходи в кассу банка, попроси менеджера провести платеж по реквизитам, этот менеджер ведет пенсионера в кассу, и там ему проводят платеж за ЖКХ по QR-коду, и комиссия списывается, потому что в банке нет настроек и виновато ТСН.

Самое интересное, через 6 месяцев после отключения всех сервисов в ТСН позвонил менеджер банка и предложил вернуть все отключенные услуги с условием, что ТСН будет платить комиссию 1% за физлиц, которые производят оплату коммуналки с помощью услуги автоплатеж, реализованной в личном кабинете банка этого физлица (причем тут ТСН, непонятно), и при этом, это физлицо тоже заплатит комиссию за проведение платежа (обычная комиссия).

Аргументировал менеджер такие условия:

— ростом жалоб клиентов на банк;

— существенным оттоком платежей по нашему дому, ранее проводимых через банк.

Процессинг

Проблема усугубляется тем, что у банка большой процессинговый центр, и даже если потребитель платит через стороннюю кредитную организацию, то велика вероятность, что сам платеж обрабатывать будет все равно банк, который отвечает за процессинг, и он же будет выставлять комиссию.

Так как моя основная деятельность связана с банковской сферой, объясню этот момент подробнее.

Процессинг — это система, которая проверяет и обрабатывает платежи с банковских карт. Когда вы оплачиваете что-то картой, данные о вашей транзакции отправляются на сервер процессингового центра. Этот центр может принадлежать не тому банку, с чьей карты вы оплачиваете, а другой компании, которая владеет системой процессинга.

Процессинговый центр выполняет следующие функции:

- Проверка данных: Центр проверяет информацию о транзакции, включая номер карты, срок действия и CVV-код.

- Авторизация: Центр связывается с банком-эмитентом вашей карты для подтверждения платежа.

- Списание средств: Если платеж подтвержден, деньги списываются с вашего счета и переводятся продавцу.

Процессинг важен, потому что он обеспечивает безопасность и надежность платежей, а также позволяет быстро и удобно оплачивать товары и услуги.

Таким образом, процессинг может выполнять не тот банк, с чьей карты оплачивают, а компания, которая владеет системой процессинга и предоставляет услуги по обработке платежей для различных банков и платежных систем.

Банк может прийти в дом, предложив УО или ТСН договор с заманчивыми условиями, какой-то период попринимать платежи, скопировать данные, откуда и через какие центры обработки идут деньги, потом скупить эти процессинги или прийти к тем, от кого идут платежи, и предложить им работать через свой процессинг. Потом прийти в дома и “предложить” заключить соглашения на услуги с доп.комиссиями.

Что делать УО и ТСЖ

Мы отказались от заключения таких соглашений, так как ТСН посчитало, что расходы на оплату комиссий только по нашему дому могут составить около 400 – 500 тыс. р. в год. Это очень существенные суммы, которые мы планируем направлять на содержание.

В связи с этим наше ТСН всесторонне и систематически информирует потребителей, где можно:

— оплатить квитанции без комиссии (это делаем задолго до эпопеи с дополнительными услугами);

— и без дополнительных сложностей с отражением в “назначении платежа” информации по помещению, за которое оплачивается.

Эта информация доводится до жителей:

— размещается во всех подъездах дома;

— регулярно публикуется в чатах дома (также постоянно даются комментарии по поводу реальных причин случившегося);

— напечатана в квитанциях жителей в разделе “Информация”;

— бухгалтер ведет консультацию по способам оплаты в приемные часы (в т.ч. учим пользоваться приложением банка).

Сначала был некоторый негатив, т.к. жильцы воспринимали “изменения” с платежами как недостатки работы ТСН, но со временем большинство привыкло и научилось производить оплату, как и ранее по QR-коду, и вообще обнаружили, что в России полно банков, которые проводят платежи абсолютно бесплатно. А некоторые даже начисляют кэшбэк и т.д.

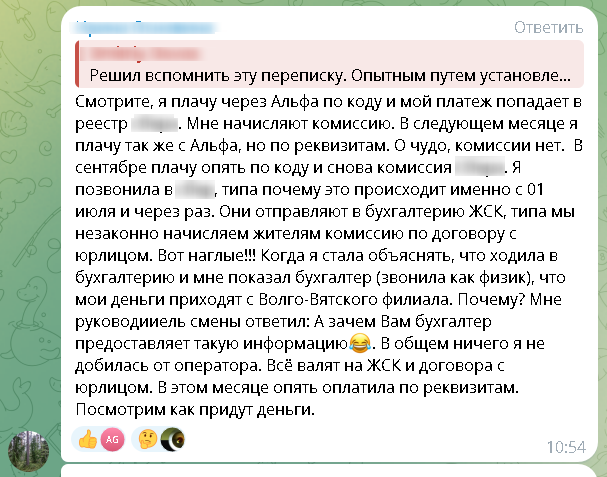

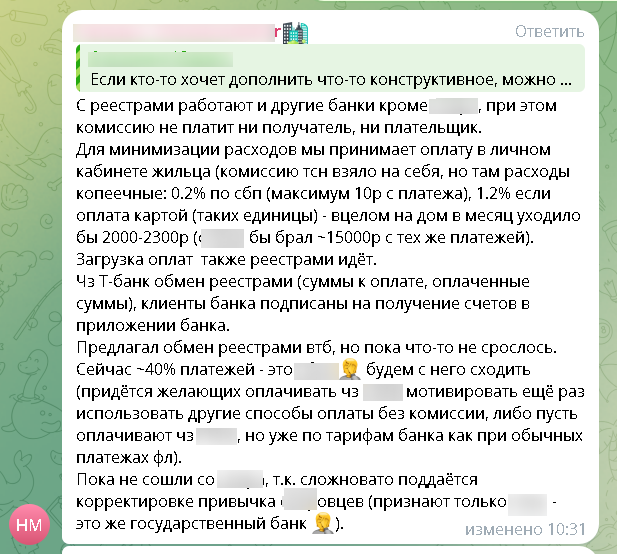

Дополнения от других читателей из нашего чата для управляющих организаций:

Первый скрин иллюстрирует суть процессинга, а также то, как ловко банк сваливает вину на ЖСК (при том, что в банк звонил сам председатель под видом потребителя).