Содержание

Рассказываем о программах и ставках, которые банки предлагают сейчас для покупки или строительства частного дома.

Иван и Анна после рождения ребенка решили переехать за город: они перешли на удаленку, а сыну нужен свежий воздух. У семьи есть накопления, но целиком на стройку их не хватает. Есть ли у них шансы подобрать устраивающий их ипотечный кредит и построить загородный дом?

Еще пять лет назад ипотеки для «загородки» практически не было, но пандемия дала толчок к появлению программ, ориентированных на строительство или покупку дома. Однако после завершения ипотеки с господдержкой под 8% льготные программы приобрели более адресный характер.

Сейчас, когда среднерыночная ставка превысила 20%, активность в загородном сегменте в основном поддерживают субсидируемые госпрограммы. Какие условия они предлагают для ИЖС — читайте ниже.

1. Семейная ипотека

С 2021 года семейную ипотеку распространили на индивидуальное жилищное строительство, то есть льготный кредит можно взять на постройку дома или на покупку участка с дальнейшим строительством.

В 2024 году срок действия семейной ипотеки продлили до конца 2030-го, но условия программы изменились: сузился круг возможных заемщиков, для жителей ДФО ставка выросла до 6%, а при постройке домов теперь обязательно использовать эскроу-счета.

Оформить льготный кредит могут семьи:

- Где есть хотя бы один ребенок в возрасте до 6 лет включительно (то есть пока ему не исполнится 7 лет).

- С ребенком-инвалидом любого возраста (то есть до тех пор, пока ему не исполнится 18 лет).

- Желающие купить новостройку в малых городах численностью до 50 тыс. человек (кроме Московской и Ленинградской областей) и имеющие двух несовершеннолетних детей.

- Планирующие купить жилье в регионах с низким объемом строительства или в регионах, где есть индивидуальные программы развития, и имеющие двух несовершеннолетних детей.

Родители усыновленных детей, подпадающие под указанные условия, также могут получить льготный кредит.

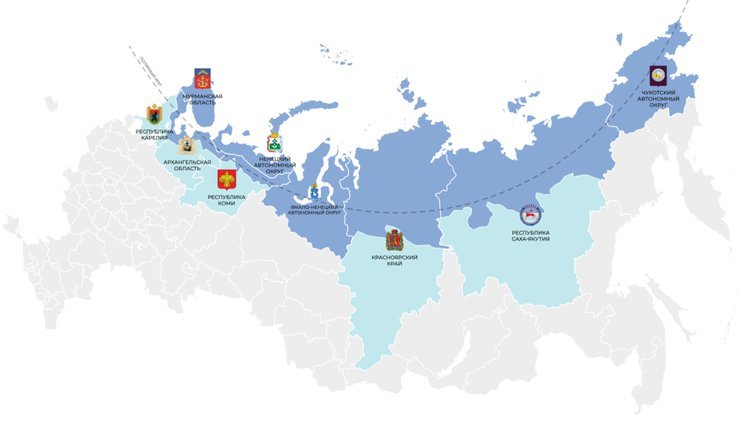

Список регионов, в которых кредит доступен семьям с двумя детьми старше 6 лет:

- Еврейская автономная область.

- Чукотский автономный округ.

- Ненецкий автономный округ.

- Мурманская область.

- Республика Ингушетия.

- Республика Коми.

- Новгородская область.

- Республика Дагестан.

- Белгородская область.

- Саратовская область.

- Республика Алтай.

- Город Севастополь.

- Кемеровская область — Кузбасс.

- Республика Мордовия.

- Республика Калмыкия.

- Курская область.

- Забайкальский край.

- Томская область.

- Костромская область.

- Омская область.

- Оренбургская область.

- Карачаево-Черкесская Республика.

- Алтайский край.

- Тамбовская область.

- Чеченская Республика.

- Магаданская область.

- Кировская область.

- Нижегородская область.

- Псковская область.

- Республика Марий Эл.

- Курганская область.

- Республика Хакасия.

- Республика Тыва.

- Чувашская Республика.

- Республика Адыгея.

Со 2 июля 2024 года семья может взять новую семейную ипотеку, если в ней появился еще один ребенок и погашен предыдущий кредит. Также это правило распространили на кредиты, взятые в период с 23.12.2023 г. по 01.07.2024 г.

Условия кредитования:

- Ставка: до 6% для всех регионов (ранее жители ДФО могли получить ее по ставке 5%).

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, до 6 млн рублей для остальных регионов.

- Заемщик — гражданин РФ, дети тоже должны быть гражданами России.

- Срок действия: до 1 декабря 2030 года.

Что можно купить по семейной ипотеке за городом

Семьи с детьми до 6 лет (включительно) или ребенком-инвалидом до 18 лет могут приобрести:

- Квартиру у застройщика в готовом или строящемся таунхаусе.

- Строящийся частный дом по договору участия в долевом строительстве у застройщика в границах малоэтажных жилых комплексов.

- Готовый дом (с земельным участком) от застройщика по договору купли-продажи.

- Также деньги можно направить на строительство частного дома на имеющемся или приобретаемом земельном участке.

Кроме того, семьи с ребенком-инвалидом любого возраста могут купить на вторичном рынке дом или квартиру в таунхаусе, но только если они живут в регионе, где, по данным ЕИСЖС, нет новостроек.

Семьи с двумя и более несовершеннолетними детьми старше 6 лет могут купить:

- Квартиру у застройщика в готовом или строящемся таунхаусе, расположенную на территории отдельных регионов РФ или в малых городах с населением до 50 тыс. человек (кроме Московской и Ленинградской областей). Жить или иметь прописку в выбранном регионе или малом городе заемщик при этом не обязан.

- Строящийся частный дом по ДДУ у застройщика в границах малоэтажных жилых комплексов, без ограничений по региону.

- Готовый дом (с земельным участком) от застройщика по договору купли-продажи, без ограничений по региону.

- Также деньги можно направить на строительство частного дома на имеющемся или приобретаемом земельном участке, без ограничений по региону.

Еще с помощью семейной программы можно рефинансировать другую ипотеку на таунхаус или дом с земельным участком, купленные у первого собственника-юрлица, ИП или инвестфонда. Условие действует только для семей с ребенком до 6 лет включительно и семей с ребенком-инвалидом.

Кредит на строительство дома рефинансировать могут семьи с ребенком-инвалидом, но только если в договоре подряда предусмотрены расчеты через эскроу.

2. Дальневосточная ипотека

Источник: Википедия

Условия кредитования:

- Ставка: до 2%.

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 6 млн рублей, но она может быть увеличена до 9 млн рублей, если заемщик собирается купить или построить жилье площадью более 60 кв. м (не распространяется на вторичный рынок).

- Ипотеку можно выплачивать в течение 20 лет.

- Кредит выдается на покупку новостройки, таунхауса, вторичного жилья в моногородах, а также на покупку или строительство жилого дома.

- Программа действует до 31 декабря 2030 года.

Однако льготный кредит доступен не всем жителям ДФО.

Дальневосточной ипотекой могут воспользоваться:

- Супруги в официальном браке не старше 36 лет.

- Не состоящий в браке родитель не старше 36 лет, имеющий как минимум одного ребенка не старше 19 лет (в том числе усыновленного).

- Участники программы «Дальневосточный гектар» (потратить кредит можно будет только на строительство дома на полученном участке).

- Участники программы «Повышение мобильности трудовых ресурсов» (в субъектах из состава ДФО).

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории ДФО (требования к стажу отменены с 1 июня 2024 года).

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Дальнего Востока.

- Участники СВО и члены семей военнослужащих, погибших во время спецоперации.

- Переселенцы (граждане России) с территории Украины, из ЛНР и ДНР, проживающие в ДФО.

К заемщикам, попадающим под действие п. п. 3–8, требования относительно возраста и семейного положения не применяются.

3. Арктическая ипотека

Скриншот: arctic-council-russia.ru

Условия кредитования:

- Ставка: до 2%.

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 6 млн рублей, но она может быть увеличена до 9 млн рублей, если заемщик собирается купить или построить жилье площадью более 60 кв. м (не распространяется на вторичный рынок).

- Ипотеку можно выплачивать в течение 20 лет.

- Цена квадратного метра объекта не должна быть выше среднерыночного показателя в регионе, который установлен Минстроем на дату оформления кредита. Переоценку ведомство производит раз в полгода.

- Программа действует до 31 декабря 2030 года.

Арктическую ипотеку можно направить на:

- покупку квартиры в таунхаусе — на этапе строительства или готового объекта у застройщика;

- приобретение вторичного жилья — квартиры или дома — на территориях сельских поселений и моногородов.

- строительство частного жилого дома — как с помощью подрядчика, так и самостоятельно (без территориальных ограничений).

Однако чтобы получить льготный кредит, надо соответствовать критериям программы.

Арктической ипотекой могут воспользоваться:

- Супруги в официальном браке не старше 36 лет.

- Одинокий (не состоящий в браке) родитель не старше 36 лет, имеющий как минимум одного ребенка (в том числе усыновленного) в возрасте до 19 лет.

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории АЗРФ (требования к стажу отменены с 01.06.2024).

- Участники программы «Арктический гектар».

- Участники программы «Повышение мобильности трудовых ресурсов» (в субъектах, входящих в состав АЗРФ).

- Работники приоритетных отраслей, заключившие с предприятием постоянный трудовой договор. В каждом регионе свой перечень таких профессий. Например, в Архангельской области это судостроение, машиностроение, горная промышленность, наука и другие.

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Арктики.

- Участники СВО и члены семей военнослужащих, погибших на спецоперации.

- Переселенцы с территории Украины, из ЛНР и ДНР.

К заемщикам, попадающим под действие п. п. 3–9, требования относительно возраста и семейного положения не применяются.

4. Сельская ипотека

В рамках сельской ипотеки можно купить жилой дом (с земельным участком), жилье в многоквартирном доме (в том числе таунхаусе) высотой не более пяти этажей, а также самостоятельно построить дом на купленной земле с использованием готового домокомплекта. Нужно учитывать, что шанс воспользоваться программой есть только у жителей сельских территорий в возрасте от 21 года до 65 лет (в отдельных банках — до 75 лет).

Условия кредитования:

- Ставка: от 0,1 (на приграничных территориях) до 3%.

- Первоначальный взнос: от 20%, можно использовать материнский капитал.

- Максимальная сумма кредита: до 6 млн рублей для всех регионов. Супруги могут взять два отдельных кредита на один объект, увеличив таким образом сумму до 12 млн рублей, но тогда вырастет первоначальный взнос.

- Ипотеку можно выплачивать в течение 25 лет.

- Кредит выдается на покупку или строительство жилого дома, приобретение земельного участка. На возведение дома любым способом дается два года со дня выдачи кредита.

- Срок действия программы не ограничен.

Но в этой истории есть один большой нюанс: кредиты по программе «Сельская ипотека» получить не так просто. Деньги поступают в банки отдельными траншами, сроки их поступления неизвестны. Бывает, что ждать приходится по 3−4 месяца и более. То есть заемщики вполне могут столкнуться с ситуацией, когда сельская ипотека будет присутствовать в «кредитном меню», но по факту выдаваться не будет. Предугадать здесь ничего нельзя.

5. IT-ипотека

IT-ипотека по-прежнему действует только на первичном рынке жилья. С 1 августа 2024 года из программы исключены Москва и Санкт-Петербург, то есть купить любые объекты в столицах теперь нельзя. А вот Московская и Ленинградская области по-прежнему подпадают под ее действие.

В рамках программы за городом можно:

- Купить таунхаус и индивидуальный жилой дом в малоэтажном жилом комплексе от застройщика, в том числе с земельными участками.

- Приобрести земельный участок с дальнейшим строительством дома по договору подряда.

- Оплатить индивидуальное строительство по договору (нескольким договорам) подряда.

Получить кредит может заемщик в возрасте от 18 до 50 лет, работающий в аккредитованной Минцифры компании из сферы информационных технологий (условия программы не устанавливают требования к специальности заемщика, главное — место работы).

Условия кредитования:

- Ставка: 6%, но ее могут дополнительно снизить по региональной программе или по усмотрению банка. Если специалист во время выплаты кредита уволится и в течение полугода не устроится на работу в другую аккредитованную IT-организацию, ставку увеличат по формуле «текущая ключевая ставка ЦБ + 2,5–4,5%».

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 9 млн во всех регионах. Сумма в договоре при этом может достигать 18 млн рублей, но с оставшейся части придется платить рыночный процент.

- Максимальный срок кредита не установлен, обычно банки одобряют ипотеку на период до 30 лет (зависит от возраста заемщика).

- Договор на покупку жилой недвижимости должен быть заключен до 31 декабря 2030 года.

Если заемщик работает в компании, зарегистрированной в Москве или Санкт-Петербурге, получить IT-ипотеку он не сможет.

Планируя покупки или строительство дома в ипотеку, учитывайте, что получить заем на эти цели пока сложнее, чем на городскую новостройку. Это не случайно: во-первых, риск того, что дом окажется неликвидным активом при банкротстве заемщика, намного выше, чем для типичного городского жилья. Так что при выдаче кредита на «загородку» банки намного привередливее относятся к состоянию объектов ИЖС и самим заемщикам.

Но, несмотря на это, в последние годы загородная ипотека активно растет и по объемам кредитования уже практически сравнялась с займами на покупку новостроек. Сейчас ее доля на рынке превысила 30% общего объема выданных кредитов.