Содержание

Рассказываем, как сэкономить на процентах при покупке «вторички».

Покупателям вторичного жилья не приходится рассчитывать на льготную ипотеку или спецпредложения от застройщиков, но возможность сэкономить у них всё-таки есть. Собрали советы, которые помогут уменьшить процентную ставку по ипотеке на старте.

1. Увеличить размер первоначального взноса

Банк может понизить процентную ставку, если клиент готов внести крупную сумму в качестве первоначального взноса, так как риск потерять свои деньги для него значительно снижается. Пару лет назад взнос 20% уже позволял рассчитывать на снижение, но в современных реалиях об этом может идти речь, если он составит 30–40%.

Правило действует и в другую сторону: взнос менее 20% даёт надбавку в 0,5–1% к базовой ставке.

2. Стать зарплатным клиентом

Зарплатные клиенты почти всегда могут рассчитывать на снижение ставки на 0,4–1%, если обратятся за ипотекой в свой банк. Иногда для них снижают и размер первоначального взноса.

3. Воспользоваться ипотекой со скидкой от Циан

При покупке новостроек выгодно использовать предложения застройщиков, которые в тандеме с банками предлагают клиентам оформить ипотеку с льготной ставкой. Такая скидка действует от полугода до нескольких лет, а затем ставка повышается до базового значения.

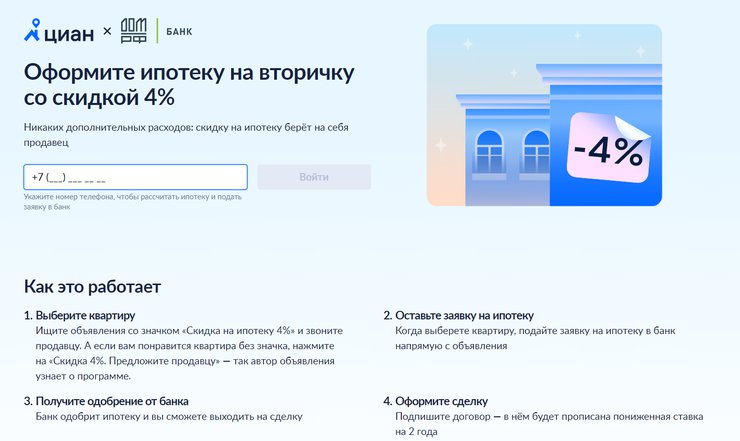

На вторичном рынке таких программ ранее почти не было, но теперь вы можете воспользоваться ипотекой со скидкой от Циан.

Схема покупки выглядит так:

1. Вы выбираете из базы подходящий объект, отмеченный значком «Скидка на ипотеку 4%». Он показывает, что при покупке можно воспользоваться ипотекой от Циан со скидкой на два года.

2. Далее нужно подать заявку на кредит в банк-партнёр. Сделать это вы можете за пару минут прямо из объявления, не покидая Циан. После одобрения ипотеки можно сразу выходить на сделку.

Программа позволяет получить скидку 4% от базовой ставки на два года — это отражено в договоре. При этом разницу в цене нужно внести в банк как оплату за снижение ставки.

Выгода покупателя от такого снижения составит до 19% по сравнению с платежами по кредиту на рыночных условиях и без скидки.

После завершения действия скидки ставка поднимется до базового значения, но к тому времени ипотеку можно будет, например, рефинансировать на более выгодных условиях.

Кстати, если вам понравилась квартира без значка, нажмите «Хочу скидку на ипотеку 4%», и мы предложим продавцу поучаствовать в программе.

Указанные выше ставки актуальны на 13.09.2024 г.

4. Застраховаться по полной

Процентная ставка по ипотеке зависит и от того, какие виды страхования выберет заёмщик при оформлении кредита.

После покупки жилья в ипотеку его обязательно надо застраховать от порчи и полного уничтожения из-за аварий, пожаров и стихийных бедствий (страхование конструктива).

Остальные виды страхования — титульное, на случай временной потери трудоспособности, инвалидности и смерти заёмщика — оформляются по желанию. Однако именно они оказывают влияние на размер ставки.

Например, во многих крупных банках отказ от комплексного страхования сразу приведёт к повышению ставки на 1–2 п. п.

5. Регистрируем сделку онлайн и подтверждаем доход

Банки всё больше переходят на электронную регистрацию сделок и дают за её использование дополнительные 0,2–0,4% скидки. Услуга платная (8–20 тыс. рублей в зависимости от банка и региона), но при долгом сроке ипотеки эта трата окупится многократно.

К тому же при использовании цифровых сервисов сделки проходят комфортнее и занимают значительно меньше времени: все документы дистанционно подписываются в банке, и не надо отдельно ходить к нотариусу, в Росреестр или МФЦ. Некоторые банки даже готовы прислать своего специалиста в удобное для клиента место.

Официальное подтверждение дохода и занятости — например, представление в банк справки по форме 2-НДФЛ, справки о трудоустройстве с места работы или подтверждение дохода и занятости по данным СФР (оформляется через «Госуслуги») — позволит клиенту снизить ставку ещё на 0,5–1%.

Что ещё может повлиять на ставку

Кредитная история

От качества кредитной истории зависит, дадут ли вам кредит вообще и на каких условиях. Хорошая кредитная история позволит получить ипотеку на стандартных условиях, а плохая создаст проблемы: кредит или не одобрят, или одобрят, но, например, поднимут ставку и уменьшат сумму.

Тип недвижимости

Процентная ставка зависит и от того, какой объект вы хотите купить: квартиру или загородный дом. На квартиры ставки традиционно ниже, так как они считаются более ликвидными: при необходимости банк легко продаст квартиру, а вот с домом могут возникнуть проблемы.

Наличие созаёмщика или поручителя

Если у вас есть созаёмщик или поручитель, это с большей вероятностью позволит сохранить стандартные условия кредита. Например, при отказе супруга стать созаёмщиком банки поднимают ставку на 0,5–2%.

Таким образом, использование снижающих ставку опций позволяет в итоге сэкономить несколько миллионов рублей, а также уменьшить ежемесячное финансовое бремя.

Поэтому прежде чем оформлять ипотеку, проанализируйте имеющиеся предложения и выберите оптимальное для себя.

Подробнее