Содержание

Кому доступна ипотека под 2% на территории Арктики, что и на какую сумму на нее можно купить.

Льготная госпрограмма «Арктическая ипотека» заработала в конце 2023 года. Фактически это было расширение программы «Дальневосточная ипотека» на территорию Арктической зоны России (АЗРФ).

Воспользовавшись арктической ипотекой под 2%, в самой северной части страны можно приобрести новостройку, вторичное жилье или построить собственный дом.

С 1 июня 2024 года правительство расширило круг участников программы и смягчило условия для ранее включенных в нее категорий заемщиков.

Где работает арктическая ипотека

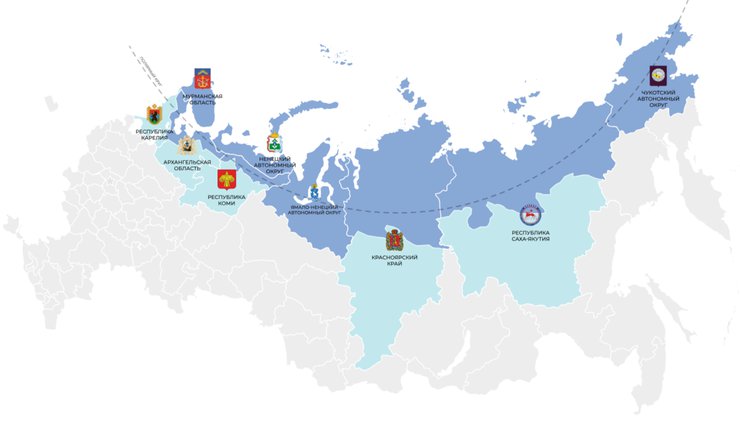

Приобрести жилье по госпрограмме можно в сухопутной части Арктической зоны России. Она занимает площадь 4,8 млн кв. км (более четверти территории страны) и охватывает девять регионов.

Скриншот: arctic-council-russia.ru

Четыре региона относятся к ней целиком: Мурманская область, Ямало-Ненецкий, Ненецкий и Чукотский автономные округа. Еще пять — частично. Это северные муниципалитеты Архангельской области, Красноярского края, республик Карелия, Коми и Саха (Якутия).

Требования к заемщикам

Получить арктическую ипотеку могут:

- Супруги в официальном браке не старше 36 лет.

- Одинокий (не состоящий в браке) родитель не старше 36 лет, имеющий как минимум одного ребенка (в том числе усыновленного) в возрасте до 19 лет.

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории АЗРФ (требования к стажу отменены с 1 июня 2024 года).

- Участники программы «Арктический гектар».

- Участники программы «Повышение мобильности трудовых ресурсов» (в субъектах, входящих в состав АЗРФ).

- Работники приоритетных отраслей, заключившие с предприятием постоянный трудовой договор. В каждом регионе свой перечень таких профессий. Например, в Архангельской области это судостроение, машиностроение, лесная и горная промышленность, наука и образование, туризм и другие.

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Арктики.

- Участники СВО и члены семей военнослужащих, погибших на спецоперации.

- Переселенцы с территории Украины, из ЛНР и ДНР.

Для получения льготного кредита заемщик должен соответствовать хотя бы одному из вышеперечисленных требований. Чтобы подтвердить статус, в банк заемщику надо будет представить соответствующие документы — например, свидетельство о браке или трудовой договор.

Нюансы

- Категория «медицинский работник» охватывает не только врачей, но и прочий медперсонал: медсестер, фельдшеров, санитаров и т. д.

- Специалисты, желающие получить арктическую ипотеку, также могут быть работниками по совместительству.

- Предприятие ОПК (его филиал, представительство) должно быть зарегистрировано на территории АЗРФ и входить в реестр организаций оборонного комплекса. Если после получения льготной ипотеки заемщик уволится и через полгода не устроится на другое предприятие отрасли (в этом же регионе), ставку по кредиту могут поднять.

- Если родители несовершеннолетнего ребенка в разводе, воспользоваться льготной ипотекой может каждый из них. Для оформления надо будет представить только свидетельство о рождении ребенка.

Условия арктической ипотеки

- Ставка по программе — до 2% годовых, по усмотрению банка она может быть снижена.

- Сумма кредита — до 6 млн рублей, но может быть увеличена до 9 млн, если заемщик собирается купить или построить жилье площадью более 60 кв. м (не распространяется на вторичный рынок).

- Первоначальный взнос — от 20%.

- Срок кредитования — до 20 лет (до 242 месяцев).

- Цена квадратного метра объекта не должна превышать среднерыночный показатель в регионе, который установлен Минстроем на дату оформления кредита. Переоценку ведомство производит раз в полгода.

- Возможно использование маткапитала для первоначального взноса или для погашения кредита.

- Рефинансировать другую ипотеку по арктической программе нельзя.

- Программа действует до 31 декабря 2030 года.

- Купить жилье по арктической ипотеке можно только один раз, это правило также распространяется на созаемщиков.

- Чтобы получить льготный кредит, не надо жить или иметь регистрацию в АЗРФ. Однако после оформления права собственности на жилье заемщик должен зарегистрироваться в нем не позднее чем через 270 дней и передать подтверждающие документы в банк. Регистрация должна действовать не менее пяти лет, но это не значит, что заемщик обязан там постоянно жить.

Какое жилье можно купить

Арктическую ипотеку можно направить на:

- покупку квартиры в новостройке или таунхауса — на этапе строительства или готового объекта у застройщика;

- приобретение готового жилого дома у застройщика по договору купли-продажи;

- приобретение вторичного жилья — квартиры или дома — только на территориях сельских поселений и моногородов. К последним, например, относятся Норильск, Заполярный, Мирный;

- строительство частного жилого дома — как с помощью подрядчика, так и самостоятельно (без территориальных ограничений);

- покупку земельного участка с последующим строительством ИЖС.

Наличие другого жилья у заемщика не помешает взять арктическую ипотеку.

Участники программы «Арктический гектар» могут использовать кредит только на покупку или строительство дома на своем участке, направить ипотеку на приобретение квартиры или дома на другом участке нельзя.

Где оформить ипотеку и почему могут отказать

Оператором программы «Арктическая ипотека» является АО «Дом.РФ», которое формирует перечень банков-участников. Сейчас в него входит 22 кредитные организации. Это Сбербанк, ВТБ, Азиатско-Тихоокеанский банк, Совкомбанк и другие.

Отметим, что обязанности выдать льготный кредит у банка нет. При рассмотрении заявки он проверяет клиента не только на соответствие условиям программы, но и на соблюдение своих требований к сделке.

Например, учитываются:

- уровень дохода заемщика;

- кредитная история;

- наличие кредитов;

- количество иждивенцев и т. д.

Кроме того, банк по разным причинам может не устроить покупаемый объект — например, дом находится в 30 км от города, тогда как по требованиям кредитора залоговые объекты должны находиться не далее 20 км. В случае отказа заемщик может обратиться в другую кредитную организацию из списка.

Сложности и нюансы

Главная сложность, с которой сталкиваются желающие взять арктическую ипотеку, — это недостаточное количество предложений, подходящих под условия программы. Дополнительное ограничение накладывает условие о цене квадратного метра, которая не должна превышать установленный среднерыночный показатель, что только усугубляет ситуацию.

По данным Циан, в арктической зоне новостроек настолько мало, что по ряду территорий предложений просто нет. Например, в 2023–2024 годах в Мурманске не сдали ни одного многоэтажного дома, то есть использовать там арктическую ипотеку на покупку квартиры не получится. В такую же ситуацию попали бы и заемщики из Норильска, но так как он включен в список моногородов, там можно приобрести квартиру на вторичном рынке.

Однако, как показывает опыт других субъектов, развертывание льготных госпрограмм с низкой ставкой стимулирует развитие строительной отрасли на местах, в том числе в регион начинают заходить федеральные застройщики. А это, в свою очередь, помогает остановить или замедлить отток населения и привлечь молодых специалистов.